-

Unfortunately, nothing was found for your request, you can search for another keyword, or contact us with your question through the feedback form

Search results (25)

All results (25)

ЗАПРОШЕННЯ ДО УЧАСТІ У КОНКУРСІ № Q1-T38 RFP З ВИБОРУ ВИКОНАВЦЯ ДЛЯ АУДИТОРСЬКОЇ ПЕРЕВІРКИ ДІЯЛЬНОСТІ БЛАГОДІЙНОЇ ОРГАНІЗАЦІЇ «БЛАГОДІЙНИЙ ФОНД «ПРАВО НА ЗАХИСТ»

January 26, 2026

ЗАПРОШЕННЯ ДО УЧАСТІ У КОНКУРСІ № Q1-T38 RFP

з вибору виконавця для Аудиторської перевірки діяльності Благодійної організації «Благодійний фонд «Право на захист»

ДАТА І ЧАС ЗАКІНЧЕННЯ ПРИЙНЯТТЯ ПРОПОЗИЦІЙ:

17 лютого 2026 р. – 11:59 за східноєвропейським часом на ел. адресу [email protected]

I. ВСТУП

Благодійна організація «Благодійний фонд «Право на захист» (далі – Організація) бажає залучити аудиторську компанію з метою проведення комплексного аудиту Організації за повний фінансовий 2025 рік.

Метод проведення аудиту - віддалений режим з можливістю відвідування офісу в окремі дні (за попереднім погодженням сторін).

Період проведення аудиту: 01 квітня 2026 р.– 21 квітня 2026 р.

Просимо враховувати, що остаточний звіт до Організації подається до 30 квітня 2026 р.

II. ПЕРЕДУМОВИ

Витрати, понесені Організацією на основі касового методу за 12 місяців 2025 року, орієнтовно становлять 1301,2 млн. грн. Загальні активи Організації на 31.12.2025 р. орієнтовно становлять 975,6 млн. грн.(в т.ч.: необоротні активи – 57,7 млн. грн; грошові кошти 716,8 млн. грн; запаси – 30,9 млн. грн.; розрахунки – 168,.6 млн. грн, інші активи – 1,6 млн. грн.)

У попередні роки фінансові звіти загального призначення Організації перевірялися незалежними аудиторами.

Аудиту піддавалися звіти спеціального призначення відповідно до керівних принципів донорів.

Організація є неприбутковою, не є платником ПДВ і податку на прибуток.

III. СТАНДАРТИ ЗВІТУВАННЯ

Організація готує загальну фінансову звітність відповідно до національних положень (стандартів) бухгалтерського обліку.

Звіти донорам Організація готує відповідно до керівних принципів Донора.

IV. ЦІЛІ ТА ОБСЯГ РОБОТИ ДЛЯ АУДИТУ

Аудит здійснюється відповідно до Міжнародних стандартів аудиту (ISA), виданих IAASB (Радою з міжнародних стандартів аудиту та гарантій). Аудит здійснюється зовнішнім, незалежним та кваліфікованим аудитором (призначений державний бухгалтер / уповноважений державний бухгалтер тощо).

Метою є проведення Аудиту фінансової звітності загального призначення:

a) Висловити незалежну аудиторську думку щодо того, чи фінансова звітність загального призначення (Баланс, Звіт про фінансові результати) у Організації представлена достатньо, у всіх суттєвих аспектах фінансового стану Організації станом на 31 грудня 2025 року та зміни в активах за рік, що закінчився, результати діяльності за 2025 рік, що закінчився, відповідають Національним правилам бухгалтерського обліку (стандартів).

b) Оцінити ризик контролю та виявити суттєві (змістовно) недоліки, включаючи істотні (фінансово) недоліки, в межах процедур аудиту, необхідних для висловлення думки; узагальнити висновки щодо питань внутрішнього контролю Організації.

c) Оцінити дотримання Організацією національного податкового законодавства та нормативно-правових актів.

d) Визначити, чи вживала Організація належні коригувальні заходи щодо попередніх аудиторських рекомендацій.

e) Аудитори повинні переглянути та коротко описати в підсумковому розділі аудиторського звіту стан дій, вжитих по всіх висновках та рекомендаціях, які були надані в попередніх аудитах Організації.

V. ЗВІТНІСТЬ АУДИТОРА

Звітність повинна містити деталі щодо аудиторської методології та обсягу аудиту, які були використані під час аудиту.

Звітність повинна містити гарантію, що аудит проводиться відповідно до міжнародних стандартів аудиту IAASB та кваліфікованим аудитором.

Звіт незалежного аудитора повинен чітко визначати, згідно якого стандарту проводиться аудит (наприклад, МСА 800/805).

Фінансовий звіт, який був предметом аудиту, додається до аудиторської звітності.

Звітність повинна містити підпис відповідального аудитора, титульну сторінку та назву аудиторської компанії.

Аудиторські звіти та управлінський лист складаються українською та англійською мовами, кожна в 3 друкованих виданнях та 1 електронному (pdf форматі).

Очікується, що аудитор подає до Організації:

◆ Звіт незалежного аудитора стосовно фінансової звітності загального призначення за повний 2025 фінансовий рік.

◆ Управлінський лист

У поєднанні з аудитом зовнішній аудитор повинен оцінити операційні та внутрішні процедури контролю, які можна було б покращити. Виявлені слабкі сторони внутрішнього контролю (висновки), повинні бути повідомлені зовнішнім аудитором у формальному управлінському листі.

Перелік висновків не обмежується обсягом робіт, та аудитор може вільно розглядати додаткові запитання .

Лист керівництву також включає рекомендації зовнішнього аудитора для вирішення будь-яких виявлених недоліків, а також питання невідповідності національним податковим законам і нормативним актам та зауваження керівництву Організації. Рекомендації мають бути представлені в пріоритетному порядку.

Аудитори повинні визначити, чи вживала Організація адекватні коригувальні дії щодо попередніх рекомендацій з аудиту, переглянути та коротко описати стан вжитих заходів.

Проект листа керівництву надсилається від зовнішніх аудиторів до Президента з копією Фінансовому директору Організації для коментарів щодо висновків та рекомендованих подальших дій. Зовнішній аудитор повинен потім підготувати остаточний управлінський лист, коротко вказавши коментарі керівництва. Остаточний управлінський лист надсилається Президенту Організації.

VI. УМОВИ ВИКОНАННЯ

Кінцеві терміни домовленостей і проведення аудиту :

Звіт аудитора надається безпосередньо до Організації.

Оплата буде здійснюватися за безготівковим розрахунком повною післяплатою або частковою попередньою оплатою не більше 50 %

VII. ДОСТУП ДО ЗАСОБІВ ТА ДОКУМЕНТІВ

Організація зобов’язується надати аудитору доступ до усієї інформації та документів, які стосуються діяльності та фінансової звітності Організації, та надати всі необхідні роз’яснення, у тому числі у письмовій формі, щоб аудитор зміг отримати повну інформацію щодо фінансового стану Організації.

VIII. ВИБІР АУДИТОРА

Аудитор повинен бути повністю неупередженим та незалежним від усіх аспектів управління або фінансових інтересів в Організації. Протягом періоду, на який поширюється аудит, а також під час проведення аудиту, аудитор не повинен працювати, виконувати функції директора або мати будь-які фінансові, сімейні або тісні ділові відносини або будь-яке інше відношення чи спільний інтерес з будь-яким іншим працівниками в управлінні Організацією. У цьому аспекті Організація просить аудитора розкрити будь-які відносини, які могли б поставити під загрозу його / її незалежність.

IX. ВИМОГИ ДО ПОДАННЯ ТЕНДЕРНИХ ПРОПОЗИЦІЙ:

Для участі в тендері аудиторська компанія подає тендерну пропозицію у вигляді двох електронних листів електронною поштою на адресу

1 лист з назвою «Технічна пропозиція до тендеру № Q1-T38 RFP має містити заповнені і відскановані додатки А і С з підписами і печатками та вказані документи.

2 лист з назвою «Фінансова пропозиція до тендеру № Q1-T38 RFP має містити заповнений і відсканований додаток В з підписом і печаткою, а також вашу комерційну пропозицію в гривнях (вартість послуг погодинно і загальну повну вартість) з контактами відповідальної особи, яка уповноважена відповідати на запитання щодо тендерної пропозиції.

Технічна пропозиція повинна містити такі документи:

1. Заповнений і відсканований додаток А з підписом і печаткою;

2. Заповнений і відсканований додаток С з підписом і печаткою;

3. Скановану копію підписаного листа зацікавленості із зазначенням назви аудиторської компанії, адреси, контактної інформації (телефон, електронна пошта, адреса веб-сайту), повна назва контактної особи. Лист повинен містити гарантію незалежності, розуміння обсягу робіт, що підлягають виконанню, цілей аудиту, методології аудиту, загальної спроможності виконувати аудиторські завдання, включаючи наявність аудиторських кадрів та керівників з належними знаннями та кваліфікацією, план аудиту з комерційною пропозицією у гривнях (вказується загальна вартість послуг та тариф за годину), перелік звітів, які мають бути надані в результаті аудиту;

4. Скановану копію витягу з Державного реєстру юридичних осіб;

5. Довідка або Витяг з Реєстру аудиторів та суб’єктів аудиторської діяльності, видана Органом суспільного нагляду за аудиторською діяльністю (ОСНАД)

6. НАКАЗ, виданий ОСНАД Про проходження перевірки з контролю якості аудиторських послуг (датований не раніше лютого 2023 р.);

7. Інформацію та скановані документи, що підтверджують досвід роботи аудиторської компанії в проведенні аудиту неприбуткових організацій. Надаються рекомендації від 3 клієнтів, видані не раніше 2023 року;

8. Дані про загальну кількість кваліфікованих працівників, старших фахівців та керівників для виконання поставлених завдань, копії сертифікатів аудитора, а також резюме команди з виконання завдань. Скановані копії сертифікатів професійної освіти (якщо такі є);

Фінансова пропозиція повинна містити такі документи:

1. Заповнений і відсканований додаток В з підписом і печаткою;

2. Комерційну пропозицію в гривнях (вартість послуг погодинно і загальну повну вартість) з контактами відповідальної особи, яка уповноважена відповідати на запитання щодо тендерної пропозиції.

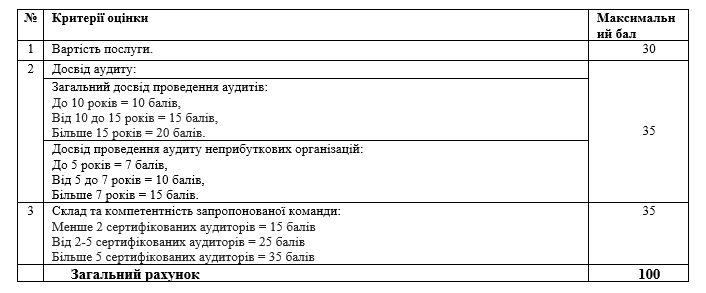

Х. КЛЮЧОВІ КРИТЕРІЇ ОЦІНКИ:

Тендерні пропозиції, які не відповідають вимогам до тендерних пропозицій (IX. Вимоги до подання тендерних пропозицій), не підлягають подальшій оцінці.

Пропозиції, які відповідають вимогам тендерних пропозицій, будуть оцінені за такими критеріями:

Просимо направити вашу пропозицію до 17 лютого 2026 року, 11:59 за Київським часом у вигляді двох листів (Технічна пропозиція до тендеру № Q1-T38 RFP (додатки А, С, документи) і Фінансова пропозиція до тендеру № Q1-T38 RFP (додаток В і комерційна пропозиція)) на адресу [email protected]

Заявки, подані пізніше вказаного терміну або не на вказану адресу, розглядатися не будуть.

Усі організації, які надали тендерні пропозиції у зазначені терміни, будуть повідомлені про прийняте рішення протягом десяти календарних днів від дати завершення збору пропозицій.

У разі виникнення запитань Ви можете звертатися до Ольги Висневської за електронною поштою [email protected]

Дякуємо за співробітництво.

З повагою, Президент Олександр Галкін

Тендерна документація затверджена: ____________________ Експерт із закупівельної діяльності Прибатень Р.А.

Детальний запит - аудит

Annex A

Annex В

Annex С